ОБЯСНЕНИЕ

Това е недействителен сайт, защото е примерен проект.

Конвенционалните Банки

Кредит: 10 000лв.

Срок: 60 месеца

Годишен Лихвен Процент: 5,75%

Месечна вноска: 192,17лв.

Обща сума за връщане: 11 530,20лв.

Общ лихвен процент върху главницата: 15,30%

Нашата Банка

Кредит: 10 000лв.

Срок: 60 месеца

Еднократен Лихвен Процент: 10,50%

Месечна вноска: 184,17лв.

Обща сума за връщане: 11 050,20лв.

Общ лихвен процент върху главницата: 10,50%

Ние имаме прости сметки, които всеки може да изчисли. Ето пример за погасителен план на конвенционалните банки и нашата банка.

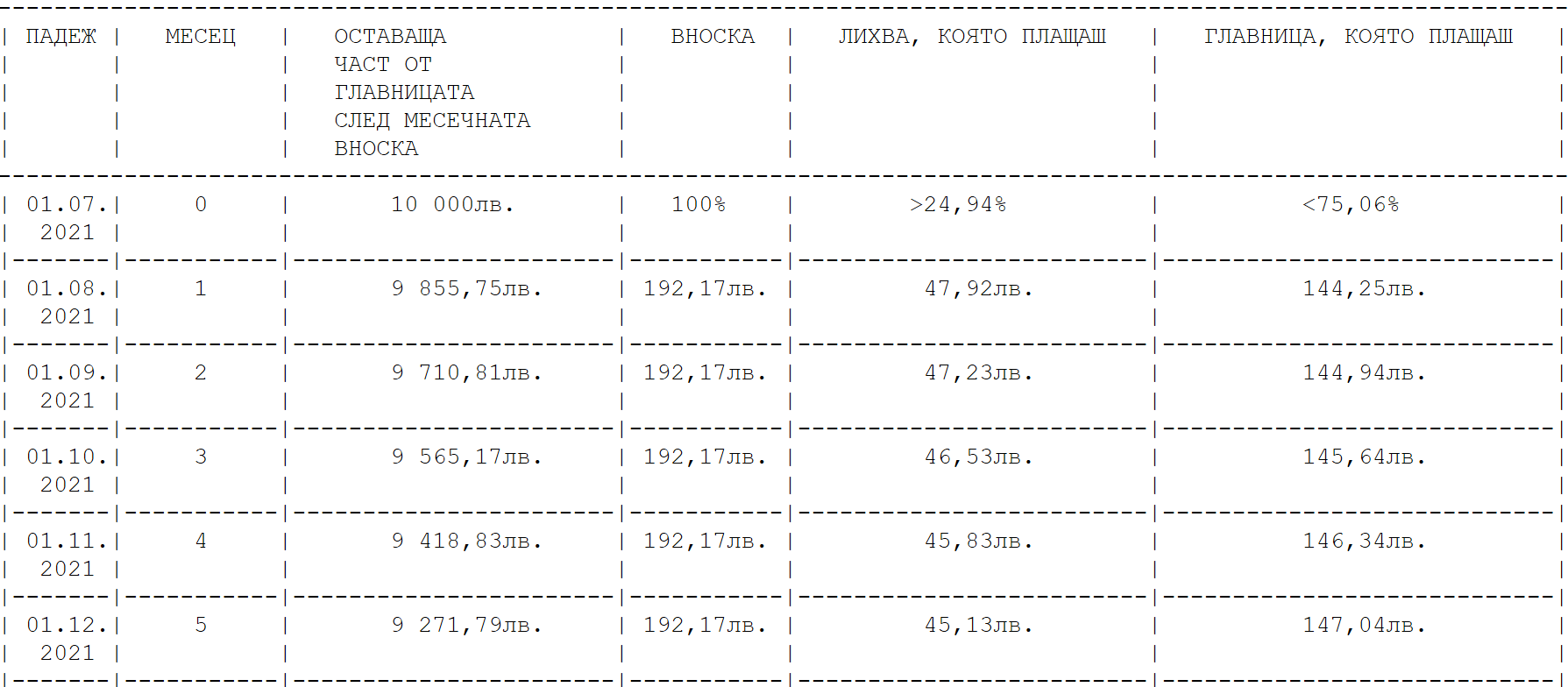

Конвенционални Банки:

Кредит: 10 000лв.

Срок на Погасяване: 60 месеца

Месечна вноска: 192,17лв.

Годишен Лихвен Процент: 5,75%

Обща сума за връщане: 11 530,20лв.

Формула на погасителен план:

Първо, годишната лихва се дели на 12 месеца, за да се разбере месечното олихвяване на непогасената главница - 5,75% / 12 месеца = 0,4791666667%. Следва, месечното изчисление на лихвената сума от непогасената главница - (10 000лв. / 100%) х 0,4791666667% = 47,92лв. лихвена сума за текущия месец. Следва, изчисление на погасена главница за месеца спрямо месечната вноска, като изваждаме изчислената месечна лихвена сума от месечната вноска, за да разберем колко пари отиват за погасена главница - 192,17лв. вноска - 47,92лв месечна лихва = 144,25лв. месечно погасяване на главницата. Накрая, изчисляваме обща непогасена главница - 10 000лв. кредит - 144,25лв месечно погасяване на главница = 9 855,75лв. текуща непогасена главница. Тези изчисления се правят всеки месец на падежа на вноската, които изчисления се наричат амортизиране на кредита. Тези месечни изчисления образуват вашия погасителен план.

Тенденция: При невъзможност за погасяване на кредита лихвата продължава да тече във времето, защото лихвеният процент е на база време, която лихва се прибавя към текущата непогасена главница от която главница се начислява следващата сума, която ще се прибави към непогасената главница. Ако пропускате месечни вноски размерът на непогасената главница расте от лихвата и така до безкрай. Когато плащате кредита вие го амортизирате и кредитът намалява, но когато не плащате кредита вие го демортизирате и кредитът се увеличава. Конвенционалната банкова практика при неизпълнение на договора е запор върху цялата сума на кредита , което е тормоз при условие, че не можете да отделите цялата сума на кредита за един месец. Политиката на конвенционалните Частни Съдебни Изпълнители е да ви изгонят от банковата система, и вие да отидете в сивата икономика. Важно е да отбележим, че лошите кредити се поемат от българския съд и съдът разпределя лошите кредити към регионални Частни Съдебни Изпълнители, които запорират вашите банкови сметки според конвенционалната практика. Ако имате неприкосновени доходи в запорираната сметка, като социални помощи и пенсия по болест и други доходи в категория "социално слаб", трябва да отидете на място в банковия офис на вашата банкова сметка, където да помолите да ви отблокират временно банковата сметка, за да изтеглите доходите си.

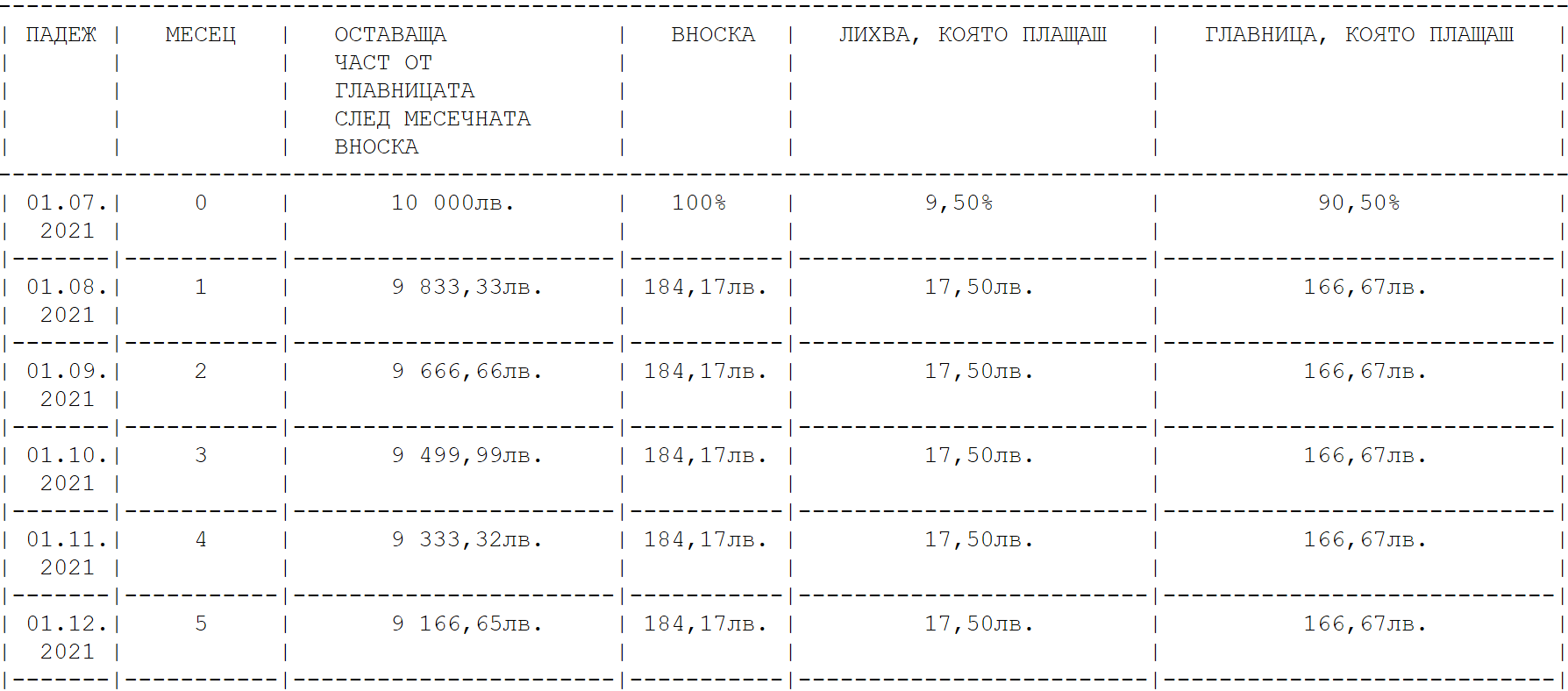

Нашата Банка:

Кредит: 10 000лв.

Срок на Погасяване: 60 месеца

Месечна вноска: 184,17лв.

Еднократен Лихвен Процент: 10,50%

Обща сума за връщане: 11 050,20лв.

Формула на погасителен план:

Първо, изчисляваме лихвения процент за периода на кредита, като месечният лихвен процент е 0,175%, тоест 0,175% х 60 месеца = 10,5% за 60 месечен период. Следва, изчисление на общата лихвена сума спрямо целия кредит - (10 000лв. / 100%) х 10,5% = 1050лв обща еднократна лихвена сума за кредита. Следва, изчисления за месечно погасяване на главницата и месечно погасяване на лихвата - 10 000лв. / 60 месеца = 166,67лв. месечно погасяване на главницата, и 1050лв. / 60 месеца = 17,50лв. месечно погасяване на лихвата. Следва, изчисление на обща месечна вноска - 166.67лв. + 17.50лв. = 184.17лв. обща месечна вноска. Накрая, изчисляваме обща непогасена главница - 10 000лв. кредит - 166,67лв. месечно погасяване на главница = 9 833,33лв. текуща непогасена главница. Тези еднократни изчисления показват фиксираните условия на лихвата и месечното погасяване до края на договора, като няма амортизиране или демортизиране на кредита. Тези еднократни изчисления образуват вашия погасителен план.

Тенденция: При невъзможност за погасяване на кредита лихвата не продължава да тече във времето, защото лихвеният процент е на база еднократна лихва за периода на кредита, и няма демортизиране на кредита, тоест кредитът не расте от лихви. Нашата банкова практика при неизпълнение на договора е запор върху месечната вноска, а не върху цялата сума на кредита. По този начин ще сте свободни да управлявате средствата си свободно извън месечното задължение към банката. Политиката на нашите Частни Съдебни Изпълнители е да ви задържат в банковата система. Важно е да отбележим, че лошите кредити се поемат от българския съд и съдът разпределя лошите кредити към регионални Частни Съдебни Изпълнители, но ако лошият кредит е от нашата банка и съдът разпредели лошият кредит към наш регионален Частен Съдебен Изпълнител, само тогава запорът на вашите банкови сметки ще бъде според нашата неконвенционална практика. Ако имате неприкосновени доходи в запорираната сметка, като социални помощи и пенсия по болест и други доходи в категория "социално слаб", запорът е само върху месечното задължение към банката, като по този начин имате възможност да оперирате доходите си над сумата на запора, но ако неприкосновеният доход е по-малък от запорираната сума можете да отидете до банковия офис на вашата банкова сметка, за да помолите да ви отблокират временно банковата сметка, за да изтеглите доходите си.

Схема на нашите лихви върху главницата.

Потребителски Кредит до 50 000лв. - от 1 година до 10 години.

Аналогично се равнява на 4% Годишен Лихвен Процент, но не се прилага в нашите условия.

от 12 месеца до 23 месеца - от 2,10% до 4,03% лихва върху главницата.

от 24 месеца до 35 месеца - от 4,20% до 6,13% лихва върху главницата.

от 36 месеца до 47 месеца - от 6,30% до 8,23% лихва върху главницата.

от 48 месеца до 59 месеца - от 8,40% до 10,33% лихва върху главницата.

от 60 месеца до 71 месеца - от 10,50% до 12,43% лихва върху главницата.

от 72 месеца до 83 месеца - от 12,60% до 14,53% лихва върху главницата.

от 84 месеца до 95 месеца - от 14,70% до 16,63% лихва върху главницата.

от 96 месеца до 107 месеца - от 16,80% до 18,73% лихва върху главницата.

от 108 месеца до 120 месеца - от 18,90% до 21% лихва върху главницата.

Ипотечен Кредит до 500 000лв. - от 1 година до 30 години.

Аналогично се равнява на 2% Годишен Лихвен Процент, но не се прилага в нашите условия.

от 12 месеца до 59 месеца - от 1,08% до 5,31% лихва върху главницата.

от 60 месеца до 119 месеца - от 5,40% до 10,71% лихва върху главницата.

от 120 месеца до 179 месеца - от 10,80% до 16,11% лихва върху главницата.

от 180 месеца до 239 месеца - от 16,20% до 21,51% лихва върху главницата.

от 240 месеца до 299 месеца - от 21,60% до 26,91% лихва върху главницата.

от 300 месеца до 360 месеца - от 27% до 32,40% лихва върху главницата.

Приблизителна схема на лихвите върху главницата на другите банки.

Потребителски Кредит с Годишен Лихвен Процент 5,75% - от 1 година до 10 години.

от 12 месеца до 23 месеца - от 3,14% до 5,85% лихва върху главницата.

от 24 месеца до 35 месеца - от 6,10% до 8,86% лихва върху главницата.

от 36 месеца до 47 месеца - от 9,11% до 11,92% лихва върху главницата.

от 48 месеца до 59 месеца - от 12,18% до 15,04% лихва върху главницата.

от 60 месеца до 71 месеца - от 15,30% до 18,21% лихва върху главницата.

от 72 месеца до 83 месеца - от 18,48% до 21,44% лихва върху главницата.

от 84 месеца до 95 месеца - от 21,71% до 24,72% лихва върху главницата.

от 96 месеца до 107 месеца - от 24,99% до 28,05% лихва върху главницата.

от 108 месеца до 120 месеца - от 28,33% до 31,72% лихва върху главницата.

Ипотечен Кредит с Годишен Лихвен Процент 2,69% - от 1 година до 30 години.

от 12 месеца до 59 месеца - от 1,46% до 6,87% лихва върху главницата.

от 60 месеца до 119 месеца - от 6,99% до 14,04% лихва върху главницата.

от 120 месеца до 179 месеца - от 14,16% до 21,51% лихва върху главницата.

от 180 месеца до 239 месеца - от 21,64% до 29,28% лихва върху главницата.

от 240 месеца до 299 месеца - от 29,41% до 37,34% лихва върху главницата.

от 300 месеца до 360 месеца - от 37,48% до 45,83% лихва върху главницата.

Ценоразпис на нашите услуги:

Вътрешни банкови преводи - 0,00лв. на превод.

Външни банкови преводи - 0,40лв. на превод.

Входящи и Изходящи плащания през NFC телефона - безплатно.

Банково обслужване на разплащателна сметка:

0,00лв./месец - застраховка на средствата в сметката до 25 000лв.

5,00лв./месец - застраховка на средствата в сметката до 50 000лв.

10,00лв./месец - застраховка на средствата в сметката до 100 000лв.

15,00лв./месец - застраховка на средствата в сметката до 150 000лв.

20,00лв./месец - застраховка на средствата в сметката до 200 000лв.

25,00лв./месец - застраховка на средствата в сметката до 250 000лв.

30,00лв./месец - застраховка на средствата в сметката до 300 000лв.

Допълнително обяснение на нашите условия за хората изпаднали във неизпълнение на договора.

Ако просрочите кредитът не се начисляват лихви във времето, но ако желаете да направите споразумение с нас за нова месечна вноска и нов срок на погасяване, вие всъщност рефинансирате кредита с нов договор. При споразумение за просрочен кредит не се изисква първоначална такса, но ще се начисли еднократна лихва върху неизплатената главница, която се измерва в 0,175%(потребителски кредит) за един месец към новия срок за погасяване на целия кредит, и 0,09%(ипотечен кредит) за един месец към новия срок за погасяване на целия кредит.

Първи Пример:

Имате неизплатена главница 2000лв. Правите споразумение за срок от 24 месеца. Сметките са 24x0,175%=4,20%, следва (2000/100%)x4,20%=84лв. Тоест, еднократното олихвяване за новия срок на погасяване от 24 месеца струва 84лв.

Втори Пример:

Имате неизплатена главница 13 500лв. Правите споразумение за срок от 180 месеца. Сметките са 180x0,09%=16,20%, следва (13 500/100%)x16,20%=2187лв. Тоест, еднократното олихвяване за новия срок на погасяване от 180 месеца струва 2187лв.

Защо е нужно това еднократно олихвяване. Защото трябва да плащаме заплати на служителите и разходи за поддръжка на офиси, банкомати и сървъри. Защо е нужно споразумение с банката. Защото вашият отговор доказва вашата отговорност, която предотвратява влошаването на вашия национален кредитен рейтинг и вашата отговорност премахва запора върху вашите банкови сметки. Нашият съвет е да не подписвате споразумение, ако сте безработни и нямате сигурни доходи.

Допълнително обяснение при по-малка вноска или по-голяма вноска или при надвнесена сума към вече погасен кредит.

Ако внесете по-малка вноска от договореното, ние ще изчислим погасяването на главницата и лихвата спрямо нашия иновативен и неконвенционален погасителен план с фиксираните месечни проценти на лихва и главница базирани от първоначалното изчисление при подписването на договора. Ако внесете по-голяма вноска от договореното, ние ще изчислим погасяването на главницата и лихвата спрямо нашия иновативен и неконвенционален погасителен план с фиксираните месечни проценти на лихва и главница базирани от първоначалното изчисление при подписването на договора. Ако надвнесете сума за вече погасен кредит ние ще се свържем с вас за уточнение на канала за връщане на надвнесената сума.

ДЕПОЗИТИ

Право пропорционални на кредитната схема с лихвени проценти спрямо бюджета на банката и нейното салдо.

Думи от собственика на Банката.

Банките правят човека длъжник за цял живот, което е легализирано от световния ред, което доказва, че човечеството не мисли доброто на хората. Да направиш човека роб за цял живот е грозно и егоистично канибалство, което се приема за нормално от световната банка. Това не е благородство, а варварство. Това не е нормално, това е самоунищожението на човечеството.

Тъй като имах проблеми с конвенционалните банки, реших да създам своя банка, която да не следва текущите практики на конвенционалните банки. Капиталистическият свят е осъзнал, че не е рентабилно да си хуманен, заради това е прието да те поробват за цял живот с условията на растящия кредит във времето.

Създадох банка, която прави бабешки сметки, за да може всичко да е кристално ясно с бюджета на потребителя. Тъй като конвенционалните банки превръщат времето в твой враг спрямо неустойките по договорите, реших да създам свои условия, които да не превръщат времето в материални загуби за всяко божие създание на Земята, тъй като времето не бива да бъде в материална тежест за никого. Разбирам, ако не се устои по договора, тъй като е човешко да се обърка нещо в живота на човека, както при мен. Аз не устоях на договора, не защото съм безпринципен консуматор, а защото загубих работа и дом, което наруши клаузите по договора. Не винаги сме виновни за провалите в нашия живот, заради това нашата банка разбира това и не желаем да бъдем безкрупулни материалисти, които да мачкат потребителя, само защото потребителят не може да отдели средства за погасяването на кредита си. Аз вече преживях това и не искам да го причинявам на никой друг човек, но искам да помогна за развитието на всеки човек. Знам че няма да забогатеем, като не прилагаме неприятните условия и практики на конвенционалните банки, но можем да спечелим обичта на потребителите чрез съвсем други условия и практики. Вярвам, че с разбиране, хуманност и благородство ще спечелим, защото приемливите условия са дългосрочна инвестиция в бъдещето. Ние не се борим за богатство, а за добър пример, защото светът не се променя с нашите опции, а с нашия пример.